En México, la Ley Aduanera (LA), la Ley de Comercio Exterior, la Ley de Impuestos Generales de Importación y Exportación (LIGIE), La ley de Derechos, la Ley del Impuesto sobre Automóviles Nuevos (ISAN), entre otras, regulan las importaciones y exportaciones del país determinando los impuestos para cada producto:

- Aranceles

De acuerdo con el artículo 12 de la Ley de Comercio Exterior los aranceles son las cuotas de las tarifas de los impuestos generales de exportación e importación, los cuales podrán ser:

- Ad valorem: Es el porcentaje del valor en aduana de la mercancía

- Específicos: Es la tarifa monetaria específica por unidad de medida.

- Mixtos: combinación de Ad valorem y Específicos

Estos aranceles de importación y exportación pueden igualmente adoptar otras modalidades:

- Arancel-cupo: Cuando se establece una tarifa para cierta cantidad importada o exportada y otra tarifa distinta cuando se excede la cantidad acordada.

- Arancel estacional: Cuando se establezcan niveles arancelarios distintos para diferentes períodos del año

- Otras modalidades: Esto hace referencia a la tasa preferencial establecida generalmente por acuerdo o pactos comerciales entre dos o más países. Tales como: el T-MEC, el TLCUEM, entre otros.

El Impuesto General de Importación (IGI), corresponderá de conformidad con la fracción arancelaria en la que se clasifique la mercancía importada, conforme a la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, o la Tabla de Desgravación de México prevista en algún tratado de libre comercio, al valor en aduanas de la mercancía importada en los términos establecidos en los artículos 64 a 78 de la Ley Aduanera.

La base gravable del impuesto general de importación, se calculará de conformidad con los artículos previamente mencionados.

Referente al Impuesto General de Exportación, la base gravable es el valor comercial de las mercancías en el lugar de venta.

- IVA

Están obligadas al pago del impuesto al valor agregado, las personas físicas y las morales que, en territorio nacional, importen bienes o servicios. De acuerdo al articulo 1 y 27 de la ley del IVA, el impuesto se calculará aplicando a los valores que señala la Ley del IVA, la tasa del 16%.

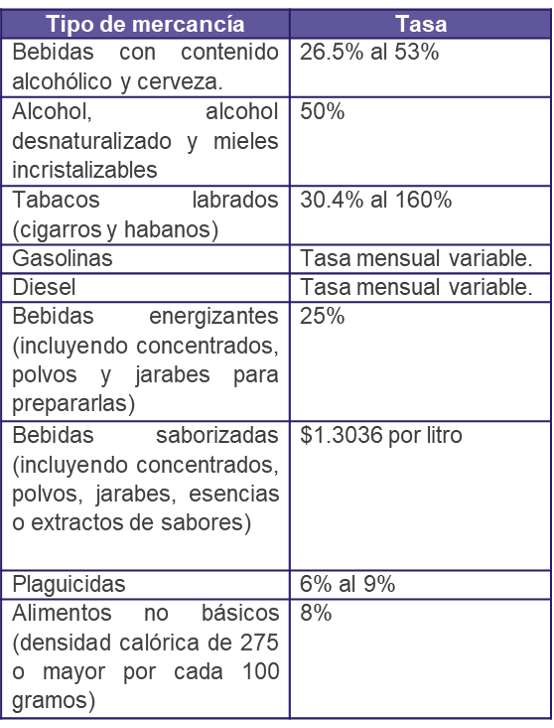

- IEPS (Impuesto Especial Sobre Producción y Servicios)

El IEPS se causa con motivo de la importación de ciertos bienes, es variable y se determina aplicando diferentes tasas. A continuación se enlista algunos productos, para consultar otro productos y mayor información favor se puede consultar el siguiente link.

- DTA (Derecho de Trámite Aduanero)

Fundamentado en la Ley Federal de Derechos, y es un pago por las operaciones aduaneros que se realicen utilizando un pedimento o el documento aduanero correspondiente en los términos de la Ley Aduanera.

Para conocer los montos es importante consultar la Ley Federal de Derechos ya que las cantidades se actualizan semestralmente.

- Derecho de almacenaje

De acuerdo con los Artículos 1, 41 y 42 de la Ley Federal de Derechos, se aplican cuotas diarias por el almacenaje de mercancías en depósito ante la aduana en recintos fiscales, después de vencidos ciertos plazos.

- ISAN (Impuesto sobre Automóviles Nuevos)

Este impuesto federal esta en la Ley del Impuesto sobre automóviles Nuevos, el cual se aplica en las importaciones definitivas de automóviles al país o en la enajenación de automóviles nuevos por primera vez al consumidor. Este es variable y depende de la capacidad de pasajeros, capacidad de carga, entre otros.

Fuentes: